Autor: Maciej Nałęcz

Nie tak dawno, jeszcze w lutym br. pisałem na łamach Ważenie Dozowanie Pakowanie o poprawiających się perspektywach dla producentów opakowań. Pomimo najpewniej kolejnego, trzeciego roku spadku przychodów firm w 2025 r., podkreślałem stopniową poprawę w wolumenie produkcji sprzedanej, zaś ostatnią kulą u nogi branży była deflacja cen producentów wyrobów przemysłowych, związana ze spadającymi cenami węglowodorów (normalizacja globalnej podaży po przebudowie łańcuchów dostaw po 2022 r.). To właśnie niższe RdR ceny sprzedawanych produktów były przeszkodą przed przełamaniem spadkowej passy rozpoczętej w 2023 r. Z całą pewnością można teraz napisać, że z tym koniec. Niestety, trend ten nie kończy się tak, jak moglibyśmy tego chcieć.

Po dość mocnym pod względem produkcji sprzedanej 4Q25, w styczniu i lutym obserwowaliśmy bardzo słabe dane. Mimo, iż w lutym po raz pierwszy od stycznia 2023 r. zanotowaliśmy wzrost cen producentów we wszystkich segmentach branży, to w ogólnym rozrachunku, branża jako całość pod koniec lutego br. była na ok. 7,5% minusie. Winę za taki stan rzeczy ponoszą bardzo słabe dane dotyczące wolumenu produkcji – spadek o 8,8% w przypadku opakowań z papieru i tektury, czy -5,7% dla opakowań z tworzyw. Wartość prognostyczna tych danych przy wnioskowaniu o całym 2026 r. niestety jest już bardzo ograniczona. Od 28 lutego obserwujemy rosnące ryzyko osłabienia globalnego wzrostu gospodarczego i zerwania łańcuchów dostaw w przemyśle chemicznym.

Na moment pisania tego artykułu trwają pierwsze negocjacje USA z Iranem przy bardzo niepewnym zawieszeniu broni. Żegluga w Cieśninie Hormuz „rozkręca” się o tyle, że w przeciągu ostatnich 24 godzin (czwartek/piątek 09-10 kwietnia) szlak ten pokonało 7 statków wobec ok. 70-100 tankowców przed wprowadzeniem restrykcji. Cieśnina pozostaje więc oficjalnie zamknięta, co powoduje rosnącą kulminację negatywnych efektów dla gospodarki światowej, a pośrednio również polskiego sektora opakowań. W Polsce konsumenci odczuwają to przede wszystkim poprzez drastyczną podwyżkę cen paliw na stacjach, natomiast wyższe ceny gazu będą miały wpływ również na taryfy błękitnego paliwa dla gospodarstw domowych, co podbije inflację (otwartym pozostaje pytanie o ile) i najpewniej zamyka drogę do dalszego spadku kosztu kapitału w ślad za decyzjami Rady Polityki Pieniężnej.

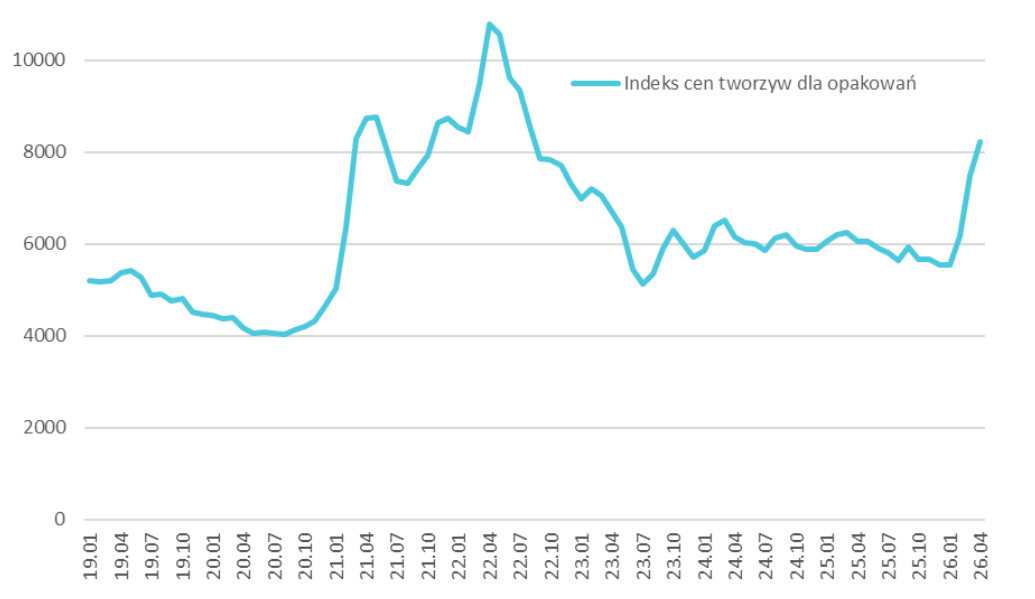

Bezpośredni wpływ na branżę opakowań to przede wszystkim ostra zwyżka cen tworzyw sztucznych spowodowana drogą ropą i gazem. Obliczany przez BNP Paribas indeks cen tworzyw sztucznych dla przemysłu opakowań na bazie notowań portalu Plastech, w pierwszej połowie kwietnia wzrósł o 35% RdR i aż o 33% wobec cen z lutego. Wg moich szacunków, mimo szokowej skali wzrostu, jest on miarodajnym odzwierciedleniem warunków rynkowych. Gdyby skala wzrostu cen tworzyw przyjęła podobną skalę do tej z 2022 r., mówilibyśmy już nie o poziomie ok. 8200 PLN/t jaki indeks prezentuje w kwietniu, a nawet 9000 PLN/t. Trudno w tym szukać pocieszenia, ale jest to potwierdzenie że ceny nie rosną w panice, tylko jest to uzasadnione trudnymi warunkami rynkowymi.

Indeks cen tworzyw sztucznych dla opakowań (PLN/t)

Jak myśleć o najbliższej przyszłości? Niestety, nawet pełne i natychmiastowe otwarcie Cieśniny Hormuz nie odwróci negatywnych skutków rozpoczętej w pod koniec lutego wojny. Rozładowanie ponad 600 statków zablokowanych w Cieśninie potrwa tygodnie lub miesiące, w zależności od tego co zostanie uzgodnione z Iranem. Znajduje to odzwierciedlenie w kontraktach terminowych na europejskim rynku gazu. Początkowo, w pierwszym wybuchu obaw o zakłócenia podaży ceny w najbliższych kontraktach wzrosły o ok. 30%, co jednak okazało się niewystarczające dla pełnej wyceny ryzyka dla globalnych łańcuchów dostaw towarów energetycznych i petrochemicznych.

Notowania spot i futures dla gazu ziemnego w Europie (ICE TTF) EUR/MWh

W szczytowym momencie konfliktu, kiedy dla uczestnicy rynku energii nie mogli ocenić ani kryteriów zakończenia nalotów, ani tym bardziej ram czasowych dla przywrócenie żeglugi w Cieśninie Hormuz, ceny gazu były notowane powyżej 60 EUR/MWH, co oznacza wzrost o ponad 100% od kontraktów dostępnych na krótko w listopadzie ub. r., kiedy prezydent Trump twierdził że podpisanie porozumienia pokojowego między Rosją a Ukrainą jest już blisko.

W piątek 10.04, kiedy rozpoczęły się bezpośrednie negocjacje USA i Iranu odnośnie utrwalenia zawieszenia broni i deeskalacji konfliktu, w tym przywrócenia ruchu tankowców, kontrakty terminowe poruszają się w przedziale ok. 44-47 EUR/MWh w horyzoncie do końca roku, przy wyraźnych spadkach rozpoczynających się dopiero w 1Q 27. To jasny sygnał negatywnego wpływu zakłóceń i szkód dla globalnej gospodarki, jakie ten konflikt już poczynił.

Jakie są więc perspektywy dla rynku opakowań? Pierwszy szok dotyczy dostępności. Zależność rynku europejskiego od importu tworzyw sztucznych z Azji i Bliskiego Wschodu oznaczają wprost, że przetwórcy i dystrybutorzy nie tylko muszą unieść w swoich bilansach skokowy wzrost zapotrzebowania na kapitał obrotowy, ale przede wszystkim mierzyć się z ograniczoną dostępnością surowca. Przez lata aktywność produkcyjna tworzyw sztucznych w Europie spadała na rzecz rosnącego importu. Na koniec 2025 r. państwa Azji i Bliskiego Wschodu odpowiadały za ponad 40% wolumenu importu kluczowych dla przemysłu opakowań tworzyw sztucznych. Korygując ten poziom o udział importu w unijnej konsumpcji tworzyw możemy mówić o nagłym wypadnięciu z rynku nawet 15-16% łącznej podaży, co istotnie podnosi ryzyko braków.

Udział państw Bliskiego Wschodu i Azji dotkniętych zamknięciem Cieśniny Hormuz w poza-unijnym imporcie tworzyw sztucznych do UE27

O ile firmy są w stanie wytrzymać przejściowe, trwające tygodnie przerwy w zaopatrzeniu, tak mało która firma wiąże w zapasach równowartość wielomiesięcznej produkcji. Biorąc pod uwagę, że zamknięcie Cieśniny trwa już ponad 40 dni, nawet przy gwałtownym wzroście dostaw z USA, można przyjąć że firmy muszą mierzyć się z zakłóceniami produkcji, co będzie przekładało się na spadek przychodów.

W drugiej kolejności, firmy muszą zmierzyć się z problemem wyceny swoich produktów – gwałtowne i znaczne podwyżki cen surowców przeważnie w pierwszej kolejności uderzają w rentowność przetwórców, którzy muszą wziąć na siebie część wzrostu zanim zadziałają klauzule waloryzacyjne lub uda się wynegocjować wyższe ceny z kluczowymi odbiorcami. O ile historycznie rzecz biorąc rentowność w segmencie opakowań z tworzyw sztucznych była dość odporna na zawirowania cenowe, tak producenci opakowań z papieru i tektury byli bardziej narażeni na wahania rentowności.

Utrzymanie się wysokich cen surowców energetycznych do końca roku powinno sprzyjać ustabilizowaniu się rentowności w drugiej połowie roku, jednak będzie to wymagać od firm trwałego zaangażowania znacznie większych środków w kapitał obrotowy. Obecne, trudne warunki rynkowe mogą być więc okazją dla niektórych firm, które mając odpowiednie zaplecze kapitałowe, będą w stanie unieść ten ciężar i zaoferować produkty tu i teraz, mimo niższej marży, lub przyjąć krótsze terminy płatności od dostawców dla zapewnienia sobie pierwszeństwa i stabilnego dostępu do wsadu.

Pod koniec kwietnia będzie można rzetelnie ocenić pierwsze skutki tego kryzysu na produkcję opakowań w Polsce w skali całej branży. Biorąc jednak pod uwagę wspomniane kwestie wyczerpywania zapasów, to dopiero dane kwietniowe (dostępne pod koniec maja) pokażą nam pełną skalę wpływu i ew. utraconych przychodów.

Bazując na obecnym stanie rynków surowcowych, można się spodziewać że średnia wartość indeksu cen tworzyw sztucznych dla branży opakowań będzie w tym roku wyższa przynajmniej o ok. 20-25% w skali całego roku vs średnia z 2025 r., przy czym ceny poszczególnych gatunków tworzyw mogą być istotnie wyższe. Średnia rentowność EBITDA w grupie średnich i dużych firm powinna utrzymać się powyżej progu 10% w skali całego roku, chociaż wszelkie prognozy są w tym momencie obarczone ogromną niepewnością.

W przypadku cen papieru można oczekiwać średniorocznego wzrostu o 15-20%, czyli w nieco mniejszej skali niż w przypadku tworzyw sztucznych. Wynika to przede wszystkim z większej skali recyklingu tego surowca w ramach rynku UE, a także bardziej lokalnego charakteru łańcuchów dostaw. Znacznie większy i szybciej widoczny wpływ będzie widoczny po stronie papieru siarczanowego. Z kolei ceny testlinera mogą wzrosnąć kiedy wyższe ceny gazu przełożą się w pełni na wyższe ceny energii i ciepła dla firm. Tutaj kanałem transmisji nie będzie dostępność, a koszty produkcji związane z cenami gazu. Biorąc pod uwagę wrażliwość rentowności na ceny papieru, średnia rentowność EBITA może spaść poniżej 8-9%.

Podejmując pierwsze próby prognoz na ten rok, spodziewam się że branża może urosnąć po stronie przychodów o ok. 5-10%, w zależności od wprowadzonych podwyżek i skali przestojów, co przekładałoby się na wartość rynku równą blisko 68 mld PLN. Ceną za ten wzrost będzie spadek średniej rentowności w branży.

W jeszcze dalszym horyzoncie, roku 2027 i wyraźniejszego spadku cen surowców (przy założeniu braku kolejnych konfliktów i utrzymana zawieszenia broni między USA a Iranem) wrócimy do bolesnego trendu deflacji. Branża „schodziła” 3 lata z górki cenowej wywołanej atakiem Rosji na Ukrainę. Zejście z obecnej górki (która może nie być jeszcze szczytem w tym roku) ma duże szanse potrwać do końca 2028 r., co będzie oznaczać powrót do marazmu lub spadków po stronie przychodów firm.

Autor:

Maciej Nałęcz - analityk sektorowy Paribas Bank Polska

")